万科上海区域组织架构调整 15个城市公司重组为8个地区公司

3月17日,澎湃新闻(www.thepaper.cn)获悉,万科上海区域组织架构有所调整,原15个城市公司重组为8个地区公司。

重组后的8个公司分别为杭州地区公司、宁波地区公司、南京地区公司、合肥地区公司、无锡地区公司、徐州地区公司、上海公司以及苏州公司。

3月17日,澎湃新闻(www.thepaper.cn)获悉,万科上海区域组织架构有所调整,原15个城市公司重组为8个地区公司。

重组后的8个公司分别为杭州地区公司、宁波地区公司、南京地区公司、合肥地区公司、无锡地区公司、徐州地区公司、上海公司以及苏州公司。

华为汪涛宣布为三类市场制定差异化业务战略,以促进政企业务的持续发展。

在华为中国合作伙伴大会2024上,华为常务董事汪涛透露,公司将针对三种不同市场制定独特的业务战略,以推动中国政企业务的进一步增长。在NA(大客户)市场,华为将发挥主导作用,与合作伙伴共同开发行业解决方案。在商业市场,合作伙伴将起主导作用,利用多技术协同推出丰富的产品组合。在分销市场,华为将以工程商为核心,在建立更健康有序的分销伙伴体系基础上,围绕“华为坤灵”品牌开发“6易”产品和数字化作战平台。

和讯自选股写手风险提示:以上内容仅作为作者或者嘉宾的观点,不代表和讯的任何立场,不构成与和讯相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。和讯竭力但不能证实上述内容的真实性、准确性和原创性,对此和讯不做任何保证和承诺。格隆汇3月14日丨重药控股(000950)(000950.SZ)在投资者关系活动上表示,公司“十四五”的总战略指导思想为“一千两双三百城、三化四能五路军”,即到2025年,销售规模超1000亿元,通过“内生式增长和外延式扩张”双轮驱动,布局完成全国300个地级市。大力发展“批零一体化、产品全面化、业务数字化”,显著提升和培育“营销业务、供应链、IT和辅助诊疗”的四个服务能力,基于核心分销业务,打造“器械试剂、专业药房、中药健康品、第三方储配和新兴业务”五个未来重要利润贡献的战略部队,推动公司更高质量、平稳快速发展。公司近年来,围绕十四五战略目标稳步推进,争取在“十四五”末全面完成战略目标。

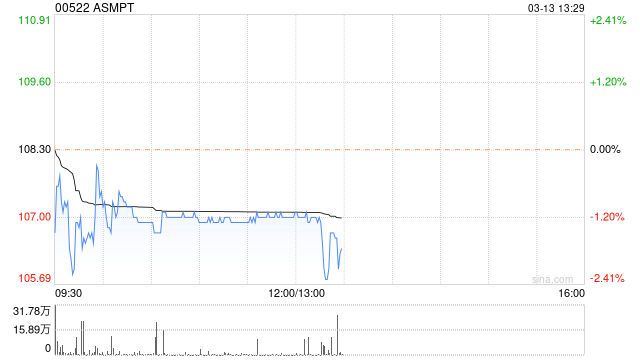

高盛发布研究报告称,维持ASMPT(00522)“买入”评级,目标价上调13.6%至124.01港元,反映盈利增长前景稳健。该行预计生成式人工智能(GenAI)将推动公司先进封装半导体生产设备(SPE)业务发展,考虑到市场市场需求强劲,毛利率前景向好,有利于公司在整个半导体周期中的增长。

格隆汇3月8日丨碧生源(00926.HK)公告,于2023年,集团持续经营业务收入为人民币5.43亿元,同比减少32.2%。2023年公司拥有人应占全面亏损总额为人民币3亿元;2023年公司拥有人应占每股基本及摊薄亏损均为人民币2.45元。董事会已决议建议不宣派及派发截至2023年12月31日止年度末期股息。

2024年,集团将积极拥抱市场变化,持续推动碧生源品牌建设和年轻化。利用多渠道营销策略提升品牌知名度和影响力。包括社交媒体营销、内容营销等,重点利用电梯媒体等传播方式提高品牌的可见性和吸引力。本集团将持续推动产品创新和提高消费者体验,加大在研发方面的投入,根据市场需求和消费者反馈,开发新产品或改良现有产品。本集团将优化线上购物体验、客户服务、售后支持等。

时代电气(03898)午后涨幅持续扩大,上涨6.65%,现报26.45港元,成交额1.145亿港元。

东方财富证券研报指出,看好时代电气(688187.SH)轨交与新兴装备业务的共振,维持24-25年盈利预测,维持公司“买入”评级。公司在交通(轨交、汽车等)与能源(光伏、风电等)领域已经构建了“关键器件-核心部件-系统集成”的一体化产业布局。公司正处于从轨交业务一枝独秀向新兴装备业务多点开花的阶段,有望实现跨越式发展,成为半导体与新能源领域的代表性创新型央企。

格隆汇3月6日丨鹰君(00041.HK)公告,2023年度全年业绩,核心业务收益75.2亿港元,同比增长15.1%;权益持有人应占除税后核心溢利18.58亿港元,同比增长32.5%;权益持有人应占除税后核心溢利每股2.49港元。

由于市况反弹,持续吸引国内旅游及国际游客,公司的伦敦酒店表现稳健。餐饮收入主要由来自企业会议及活动的餐饮业务贡献。

美国地区的客房表现较去年有所改善,乃受惠于休闲、商务旅游及团体分部的良好业务组合。所有酒店的入住率均有所上升,平均房租则保持稳定。纽约的酒店是所有酒店中最佳表现者,原因是休闲业务表现强劲,加上纽约在本年度举行了多次大型会议,会议期间录得高平均房租。然而,帕萨迪纳的客房表现欠佳,乃由于年内编剧罢工,导致电影及娱乐相关业务减少的影响所致。受惠于零售和团体业务的绝佳组合,波士顿酒店的客房表现有所改善。

格隆汇2月29日丨百德国际(02668.HK)公告,于2024年2月29日,公司、卖方宗传投资控股有限公司与目标公司宗传投资集团有限公司订立该协议,据此,根据该协议条款及条件,公司有条件同意收购,而卖方有条件同意出售销售权益(占目标公司宗传投资集团有限公司全部已发行股本)。

于完成后,集团将持有目标公司全部已发行股本,使目标集团(包括(其中包括)主要于中国从事生产及销售金属商品的抚顺兴洲)将成为公司附属公司,其财务业绩将于公司财务报表综合入账。公司就收购事项应付代价为人民币2.9亿元。公司将透过配发及发行每股代价股份发行价0.336港元代价股份结清代价。代价股份将根据股东特别大会上寻求同意特别授权予以配发及发行。公司将向联交所申请批准代价股份上市及买卖。